При оказании услуг населению юридические лица имеют право использовать контрольно-кассовую технику либо специальные бланки строгой отчетности (БСО). Об этом прямо указано в Федеральном законе от 22.05.2003 г. №55-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». В соответствии с этим законом организации и ИП вправе самостоятельно выбирать, какой метод расчетов с населением им более удобен – кассовая техника или же бланки.

В п.2 ст.2 закона говорится о том, что

Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Использование бланков строгой отчетности должно базироваться на Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники №359 от 06.05.2008г., в котором содержатся основные сведения о бланках подобного типа.

Итак, в соответствии с п.4 этого Положения бланк строгой отчетности изготавливается типографским способом либо при помощи специализированной компьютерной программы. На каждом бланке должны содержаться сведения о том, какая именно организация его изготовила с указанием наименования, ИНН, адреса местонахождения, тиража заказа и даты его исполнения.

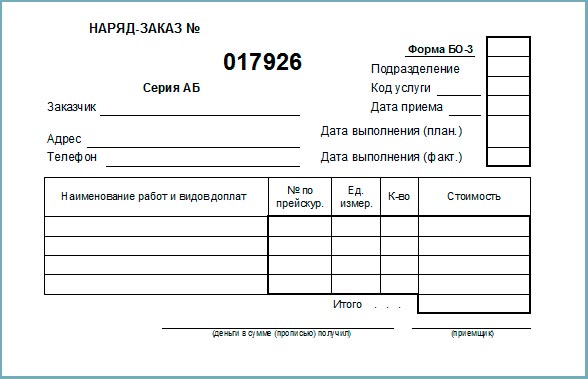

БСО должен включать основные реквизиты, к которым относятся:

- наименование документа, шестизначный номер и серия;

- наименование и организационно-правовая форма (для организации) или фамилия, имя, отчество (для ИП);

- место нахождения;

- ИНН, присвоенный организации или ИП;

- вид услуги;

- стоимость услуги в денежном эквиваленте;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации или ИП;

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которые могут понадобиться при оказании услуги.

Необходимо помнить о том, что некоторые бланки строгой отчетности нужно утверждать в федеральных органах исполнительной власти РФ. К примеру, это могут быть:

- электронные проездные документы (билеты) на железнодорожном транспорте;

- электронные многоцелевые документы при оказании услуг пассажирам или взимании сборов и платы;

- билеты на театрально-зрелищные представления, сеансы просмотра кинолент, концертные программы, выставочные экспозиции, цирковые представления, спортивно-зрелищные мероприятия;

- талоны на парковочные места на платной основе.

Законодательством предусмотрены различные нормативные акты, регулирующие формы бланков строгой отчетности, в соответствии с чем организации должны использовать для своей деятельности типовой бланк. При этом государственные органы устанавливают тот перечень реквизитов, которые должны содержать те или иные бланки строгой отчетности.

Следует также учесть, что каждый БСО выписывается в двух экземплярах, например, при помощи копировальной бумаги – один остается в организации, оказывающей услуги, а второй передается клиенту. Об этом указано в п.8 Положения, в котором также отражен тот момент, что может быть и другой вариант – один бланк строгой отчетности имеет отрывную часть, к примеру, у билета на концертное или спортивное мероприятие. При таком варианте на обеих частях проставляются идентичные серия и номер, чтобы при возникновении необходимости или какой-либо спорной ситуации можно было соотнести обе части друг с другом.

Каждая организация или индивидуальный предприниматель в случае выписки бланков строгой отчетности ручным способом обязаны вести книгу учета БСО, которую при необходимости может запросить налоговая инспекция. Неиспользованные бланки строгой отчетности, корешки чеков вместе с книгами учета должны храниться в течение пяти лет в несгораемом сейфе без доступа к нему посторонних лиц. Если же бланки выписываются при помощи автоматизированной системы, то при запросе из налоговых органов юридические лица обязаны предоставить всю необходимую информацию, в том числе реестр выданных бланков строгой отчетности. К автоматизированной системе также не должно быть доступа третьих лиц, а вся информация должна быть строго конфиденциальной.

В соответствии с указанным Положением бланки строгой отчетности при поступлении в организацию проверяются на соответствие всем правилам их создания типографским способом. При этом создается комиссия, которая проверяет наличие у бланков всех необходимых реквизитов, а также сверяет заказанное и фактическое количество бланков или их склеек. При этом комиссия должна составить акт приемки, в котором будут отражаться все необходимые пункты за подписями членов комиссии.

П.14 Положения гласит о том, что организация или ИП должны заключить договор о материальной ответственности с тем работником, который будет использовать при выполнении своих обязанностей бланки строгой отчетности. При этом сотрудник принимает БСО именно в тот день, когда они поступили в организацию и были пересчитаны и проверены комиссией.

Как и наличные денежные средства, неиспользованные бланки строгой отчетности подвергаются периодической инвентаризации. При этом сроки проведения подобного мероприятия совпадают с инвентаризацией налички в кассе организации. Как правило, инвентаризация может быть плановой либо внезапной с целью выявления незаконных манипуляций с бланками со стороны материально-ответственного лица.

По истечении пяти лет при уничтожении корешков использованных бланков также создается комиссия и разрабатывается акт, в котором отражается фактическое количество уничтожаемых бланков строгой отчетности или их склеек.

А какая запись должна быть в журнале учета если ип без работников и квитанции получает сам предприниматель?

Оксана, я думаю, что у Вас должен быть несколько упрощенный вариант журнала бсо. В нем Вы будете указывать, откуда и сколько поступило, и кому Вы выдали (за какую услуги).

Добрый день.

А можно поподробнее про Книгу учета БСО. Где его взять, как он должен выглядеть, каким образом заполнять?

спасибо

Книга должна быть пронумерована, прошнурована, скреплена подписью руководителя и гл.бухгалтера (при наличии) и печатью организации. Может использоваться форма ОКУД 0504045. Некоторые юр.лица самостоятельно разрабатывают форму книги учета бсо.

Книга содержит специальные графы:

— когда, от кого получено и на каком основании;

— сколько пришло бланков и каких;

— сколько и куда списано;

— сколько и каких бланков осталось.

Организация должна издать локальный акт, в котором будут отражаться все моменты учета движения БСО

Спасибо за ответ. Уточните, пожалуйста, «сколько и куда списано» это имеется ввиду «200шт. №1-№200 передано Торговой точке» или «№1 Сидоров, №2 Петров, №3 Иванов и т.д.» (т.е. каждый день при выдаче клиенту)

Все зависит от того, сколько у вас материально-ответственных лиц. Если человек один, то все бланки передаются под его ответственность и каждая выдача сопровождается записью. А если несколько человек, то каждый отвечает за отпущенное ему количество бсо. Тогда на каждого сотрудника делается запись.

При евнд квитанции бсо при оказании парикмахерских услуг должны выдаваться по умолчанию или по требованию клиента?

Все предприниматели и организации, оказывающие услуги населению, по закону обязательно должны выдать БСО, не дожидаясь требования клиента.

Николай, как раз хотела уточнить. Пошив штор на енвд. Мы можем выдать договор и товарный чек, кассовый, но НЕ обязаны выдавать бсо?

Если применяете ККТ, то БСО выдавать не надо.

Закон нам говорит:

Т.е. могут выдавать БСО, но не обязаны.

Спасибо. Каша в голове от нашего законодательства. парикмахерские обязаны выдавать БСО при отсутствии ККМ. А пошив штор тут вроде и услуга, и торговля… У нас в городе никто БСО при заказе штор не выдает, только договор, тов.чек или корешок от ПКО..

Анна, я также раньше считал … потом глубже копнул — и закон и судебная практика говорят, что при оказании услуг населению выдается или чек ККТ или квитанция БСО.

Еще раз спасибо)

Николай, еще мысль настигла: а при предоплате за шторы тоже БСО выдавать? потом БСО за остаток….

Анна, раньше была графа аванс …

Огромное спасибо за статью!

Юлия, всегда рады Вам помочь! Если возникнут вопросы, обращайтесь к нам. Думаю, вместе мы найдем ответ на любой вопрос.