Работник предупредил о своем увольнении 10 августа, срок предупреждения заканчивается 24 августа, в понедельник. В этот день мы должны оформить увольнение, но у работника в этот день выходной по графику. Нужно ли вызывать работника на работу в этот день? Что делать, если работник не придет за трудовой книжкой?

Такие вопросы не напрасно тревожат кадровых работников, ведь ситуация, когда дата увольнения выпадает на выходной для работника день, встречается часто.

В прошлой статье я рассказала, как следует поступать работодателю, если работника нужно уволить в субботу, то есть в выходной для кадрового работника день. Сейчас рассмотрим обратную ситуацию.

Итак, день увольнения наступил, а работника нет на работе. Причем, как мы уже знаем, день увольнения может прийтись и на выходной для работника день, и на день любого из отпусков, даже на день нетрудоспособности. Что же делать работодателю?

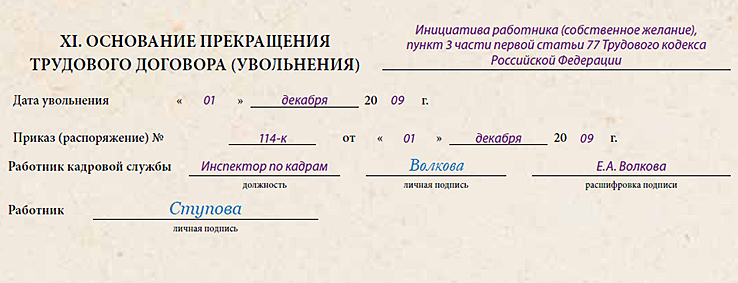

В понедельник (день увольнения в нашем примере) издайте приказ об увольнении, оформите записку-расчет, сделайте запись об увольнении в трудовой книжке, начислите все причитающиеся работнику суммы (зарплату, компенсации), закройте личную карточку работника (см. образец).

Если работник не пришел, чтобы расписаться в документах, получить трудовую книжку и расчетные, то следует себя обезопасить от возможных негативных последствий.

Трудовая книжка

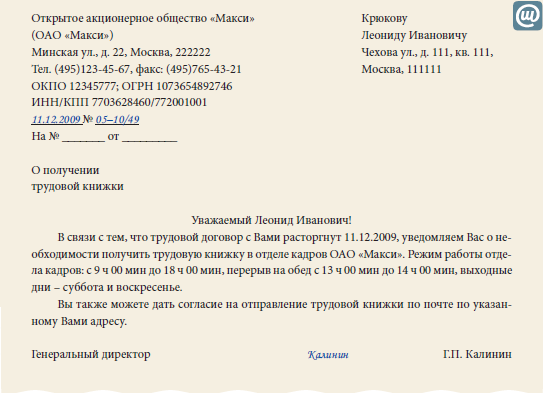

Чтобы не дать работнику повод «стрясти» с вас компенсацию за задержку трудовой, необходимо пойти на почту и отправить работнику письмо с уведомлением о вручении. В конверт вложите уведомление примерно такого содержания:

В соответствии со статьей 84.1. ТК РФ после отправки такого уведомления работодатель не несет ответственности за задержку трудовой книжки.

Деньги

Если деньги перечисляются на банковскую карту работника, то нужно это сделать в день увольнения. Если же расчетные суммы нужно было получить в кассе, задепонируйте неполученную сумму. В указанном выше уведомлении можно упомянуть, что работнику необходимо получить также расчетные (указать сумму) в кассе организации.

Статья 140 ТК РФ предписывает выдавать расчет не позднее, чем на следующий день, когда работник предъявит вам соответствующие требования. Здесь нужно сказать, что Трудовой кодекс не снимает ответственность с работодателя за задержку денег, если работник не пришел за ними вовремя. И по закону, как это ни печально, в день, когда состоится реальный расчет с работником, необходимо начислять процент на неполученную сумму в соответствии с 236 статьей ТК РФ.

Приказ

Статья 84.1. ТК РФ предписывает делать «соответствующую запись», если в день увольнения работника невозможно ознакомить с приказом о его увольнении. Но как именно сформулировать и где сделать эту запись, кто ее должен делать, нужно ли заверять подписями, в кодексе не сказано.

Поэтому включаем логику. Логично, что запись делает лицо, которое оформляет увольнение (бухгалтер, кадровик, сам работодатель). Запись делаем от руки ниже всего текста приказа, ниже всех строк. Сформулировать можно так

«содержание приказа невозможно довести до сведения работника, по причине его отсутствия в день увольнения»

Целесообразно указать, кто именно сделал запись, т.е. поставить свою подпись после записи и дату:

«Инспектор по кадрам М.И. Иванова 24.08.2015 г.»

В данном случае не обязательно составлять акт или фиксировать факт отсутствия работника несколькими подписями, поскольку увольнение в нашем примере происходит по инициативе работника.

О сложных ситуациях, в которые попадают работодатели, увольняя работников по собственному желанию, читайте здесь.