Если предприниматель, применяющий УСН, ЕНВД или ПСН, выставил счет-фактуру, в которой выделен НДС, то он обязан заплатить налог на добавленную стоимость. Даже если НДС указан по ошибке или незнанию налогового законодательства.

По общему правилу, предприниматели на «упрощенке», «вмененке», либо оформившие патент, НДС не платят, декларацию по нему не сдают. Данная льгота прямо указана в Налогом кодексе, и дабы минимизировать налоговую нагрузку, ИП специально переходят на указанные налоговые режимы (УСН, ПСН, ЕНВД).

Но в некоторых случаях предприниматели специально выделяют НДС и предоставляют заказчику (покупателю) счет-фактуру, т.к. бывает выгоднее переплатить налоги, но не терять клиентов и соответственно прибыль. В тоже время, если НДС выделен ошибочно, данный налог все равно придется заплатить.

Не далее, как в октябре я заполнял такую декларацию по НДС за 3 квартал 2016 года предпринимателю, который вообще-то находится на УСН 6%. Не желая терять одного крупного заказчика, он пошел на доп. траты с НДС.

Декларация, как оказалось, заполняется достаточно просто и включает в себя всего 2 листа с 1 приложением:

- титульный;

- раздел 1;

- раздел 12 (приложение).

Образец заполнения

Титульный лист оформляется как обычно. Предприниматели указывают код — 116.

Титульный лист декларации по НДС. Образец заполнения.

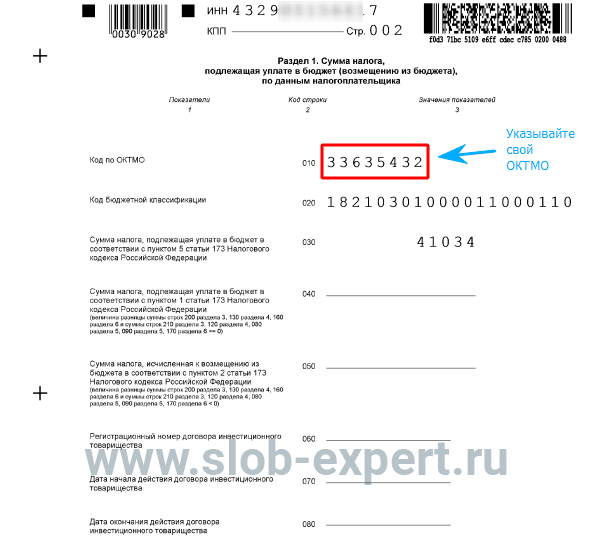

В разделе 1 мы заполняем строки 010 (код по ОКТМО), 020 (КБК) и 030 (сумму налога к уплате).

Раздел 1

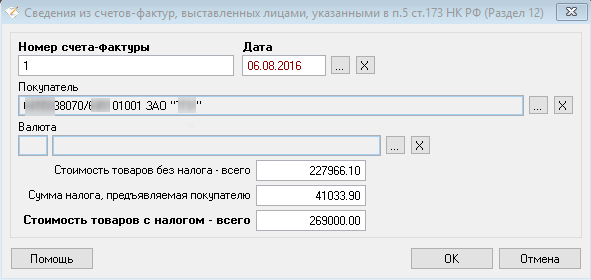

В разделе 12 заполняются данные по каждой из счетов-фактур, которые выставлялись контрагентам в течение отчетного квартала: № и дата с/ф; ИНН/КПП и название покупателя; стоимостные показатели.

Я делал декларацию в программе «Налогоплательщик ЮЛ», которую можно бесплатно скачать с нашего сайта. Заполнение данных по каждой операции в программе выглядит так:

Раздел 12

Декларация по НДС сдается в электронном виде по интернету, на бумажном носителе ее у Вас не примут. Поэтому без специальной программы не обойтись. На всякий случай даю ссылку на инструкцию по установке, настройке и обновлению Налогоплательщика.

А ниже традиционно привожу письмо Минфина по данной теме:

Министерство финансов Российской Федерации

ПИСЬМО

№ 03-07-14/61770 от 24.10.2016 г.

Вопрос:

Об уплате НДС при выставлении ИП на ПСН, оказывающим услуги фотоателье, фото- и кинолабораторий, счета-фактуры с выделенным НДС.

Ответ:

В связи с письмом по вопросу уплаты налога на добавленную стоимость индивидуальным предпринимателем, применяющим патентную систему налогообложения, сообщаем следующее.

Патентная система налогообложения применяется в отношении видов предпринимательской деятельности, определенных пунктом 2 статьи 346.43 главы 26.5 «Патентная система налогообложения» Налогового кодекса Российской Федерации (далее — Кодекс), в частности, услуг фотоателье, фото- и кинолабораторий, предусмотренных подпунктом 8 данного пункта 2 статьи 346.43 Кодекса.

Согласно пункту 11 статьи 346.43 Кодекса индивидуальные предприниматели, перешедшие на патентную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате: при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения; при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области; при осуществлении операций, облагаемых в соответствии со статьей 174.1 Кодекса.

В соответствии с пунктом 5 статьи 173 главы 21 «Налог на добавленную стоимость» Кодекса в случае выставления лицами, не являющимися налогоплательщиками налога на добавленную стоимость, счета-фактуры с выделением суммы налога на добавленную стоимость сумма налога, указанного в этом счете-фактуре, подлежит уплате в бюджет.

Учитывая изложенное, при выставлении индивидуальным предпринимателем, перешедшим на патентную систему налогообложения, при оказании услуг фотоателье, фото- и кинолабораторий счета-фактуры с выделением суммы налога на добавленную стоимость данная сумма налога подлежит уплате в бюджет.

Заместитель директора Департамента

налоговой и таможенной политики

О.Ф. ЦИБИЗОВА

24.10.2016

Николай, спасибо за статью.

У меня такой вопрос.

ИП на УСН. выделивший НДС, сдав декларацию и уплатив его, в свои доходы уже его не включает?